| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

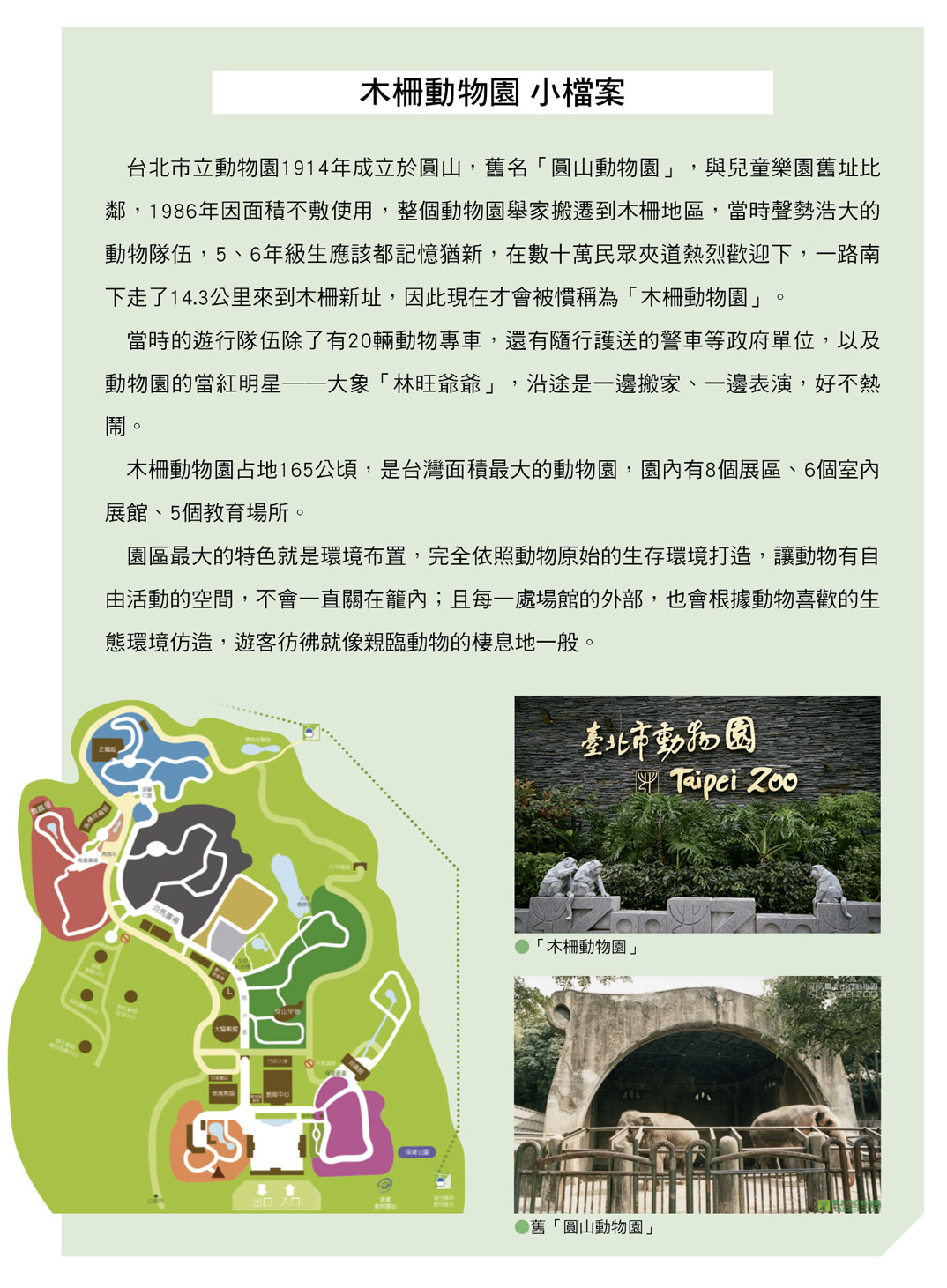

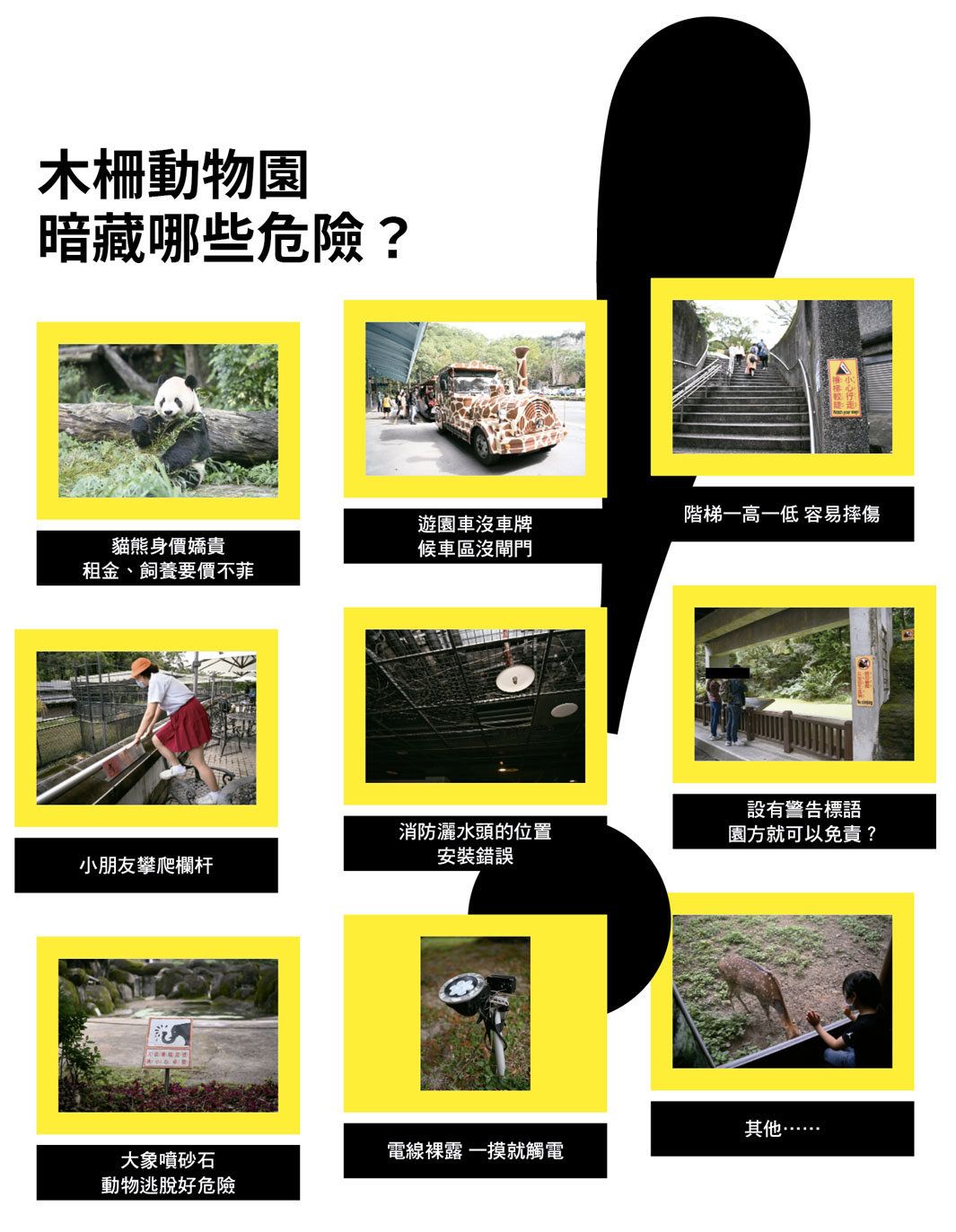

木柵動物園暗藏哪些危險?

哇!小編帶著專業保險顧問群到動物園走一遭,就找出了這麼多危險!

尤其動物園是校外教學的必遊景點之一,大小朋友都很期待,在玩樂之餘,快跟著我們的腳步一起看看,遊客該如何留意自身安全?園方又有哪些改善空間?萬一真的受傷了,保險還能給予什麼幫助呢?

各行各業保費大不同

辦公室最安全 KTV高危險

不只動物園,台灣所有的公共場所都必須投保公共意外責任險,但各縣市規定的保險金額並不相同,每一種行業的費率也會反映其風險高低,承保對象共有以下六大類,從這也能看出辦公大樓最安全,KTV、酒吧則是高危險地區。

以保險期間最高賠償金額1,000萬元來說,辦公室或住家等甲類場所的年繳保費約為9千多元,KTV等戊類場所則需6.5萬元,差距7倍之多。

甲類:辦公處所如政府機關、公私企業、住宅大樓

乙類:行號店鋪(特種營業除外)、學校

丙類:一般工廠、旅館、餐廳、百貨公司、超市、醫院、電影院及其他不屬於戊類之公共場所

丁類:育樂遊樂場所、瓦斯及電焊業等

戊類:特種營業場所如舞廳、酒吧、視聽歌唱業及電動玩具業

己類:使用、製造或供應危險物品之工廠或廠商,其危險程度較高者

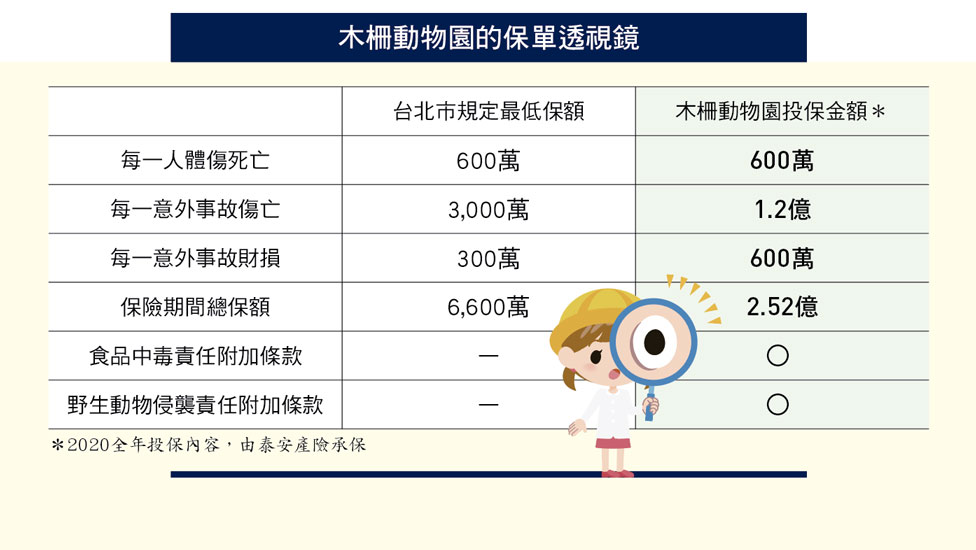

保額合格!木柵動物園最高可賠2.5億

木柵動物園的保險金額及格嗎?按台北市政府規定,台北市立動物園(木柵動物園),公共意外責任險的最低限額為每一人傷亡600萬元,每一意外事故傷亡3,000萬元,每一意外事故財損300萬元,保險期間總保額6,600萬元(大型電影院或飯店須達1億3,200萬元)。

我們攤開木柵動物園的保單,除了每一人體傷死亡可獲賠的金額,剛好符合低標600萬元之外,其餘項目都超乎標準,包括每一意外事故財損拉高2倍,為600萬元,每一意外事故傷亡與總保額則提升至4倍左右,分別達1.2億元及2.52億元。

此外,園方還額外附加了「食品中毒責任」、「野生動物侵襲責任」兩項條款,不只對遊客的保障周全,凡是員工、臨時工、工讀生在園內執行業務時發生意外,都屬於公共意外責任險的保障範圍。

出險原因多半是… 保險公司好無奈!

相較於壽山動物園有野生猴群、六福村有籠車近距離餵食獅子及老虎,木柵動物園多採關籠方式,以視覺觀賞為主,相對安全。

擁有許多園區公共意外責任險承保經驗的泰安產險財產暨責任保險部協理陳鶴齡說,「承接公共意外責任險,有點像在賭運氣,不是0就是1。」木柵動物園一年保費約僅20萬~30萬元,發生重大事故機率相對較低,若像花蓮太魯閣這類有不可預料天災的地區,保費雖上看1、2百萬,一旦發生重大事故,賠償金額往往超過保費的好幾倍,只要虧損太多,保險公司就會婉拒承保。

木柵動物園每年有300多萬人次參觀,從理賠經驗來看,傷亡原因大部分是出自「遊客」身上,比如無視告示牌,伸手逗弄、餵食動物,甚至跨越欄杆、闖入棲息地等情況。

出乎意料的是,根據理賠經驗顯示,這種罔顧自己安全的行徑,多半不是出自小朋友,而是成人遊客白目闖禍居多!

遊客雖帶來人氣,但意外發生的頻率也會隨之增加。而2020年卻因為受到疫情影響,動物園入園人次大減,賠款金額也跟著下降;且不只動物園,據了解,與旅遊產業有關的保單,損失的幅度與金額都比往年少。

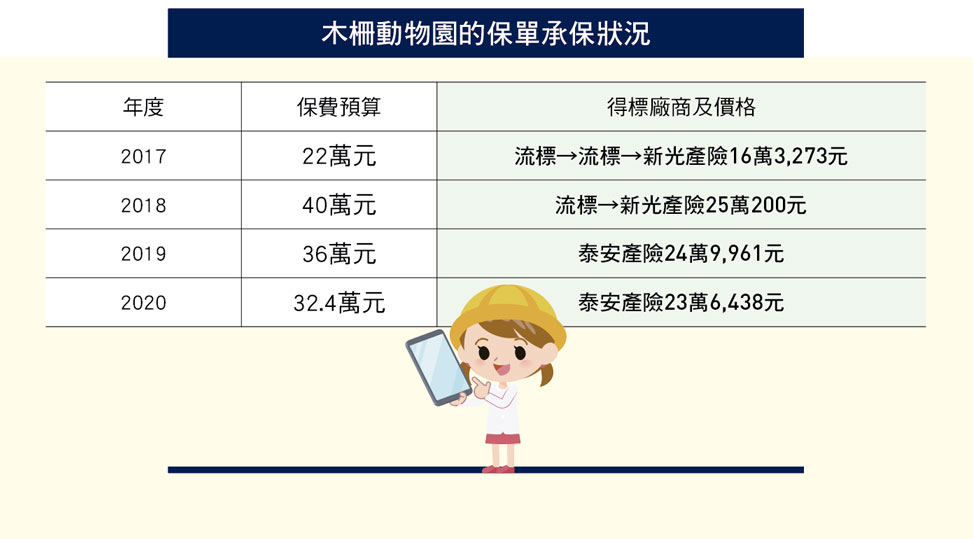

公共意外責任險多次流標為哪樁?

從政府公開資料可發現,木柵動物園近年的公共意外責任險招標過程,都不是很順利,可見對保險業者來說,動物園的業績並不好賺。

木柵動物園的招標方式是採最低標,其中2017年保費預算僅22萬元,連續流標兩次,最後是由新光產險以16萬餘元標下;隔年保費預算就拉高到40萬元,但第一輪還是流標,第二輪才又由新光產險以25萬元得標。

至於2019年起,連續兩年都是由泰安產險得標,金額大約都落在24萬元上下。

保險Q&A

Q:損率差、保費又少,為什麼保險公司還願意承接?

A:保險是大數法則,有的保單虧、有的保單賺,只要不要虧太多,或是隔年保費稍微調漲一點,就可以繼續承接。

Q:公共意外責任險的保費如何計算?

A:保險公司主要會先了解園區有哪些動物,是否具有高度危險性,比如溫馴小動物,主要風險是咬傷或踢傷,不太會致命,風險較低,但獅子老虎等猛獸,輕輕一巴掌也可能使人喪命。

其次會評估園區面積規模、動物數量;接著再看園內是否有販售食物,若有,可附加食物中毒條款;至於員工的保障,則提供雇主意外責任險、雇主補償責任險、團體傷害險等選擇。

Q:公共意外責任險VS.團體傷害險差在哪?

A:公共意外「責任」險顧名思義,需視園方是否有「過失責任」,來作為理賠依據。簡單來說,遊客受傷的原因,能不能歸咎於園方應注意、能注意、而未注意所造成?凡是園方有一點小疏失,保險都可以啟動。

而團體傷害險則不同,只要消費者受到傷害,不論店家是否有疏失,保險都會予以理賠,因此保費比公共意外責任險來得貴。通常國家森林遊樂區這一類的場所,都會投保公共意外責任險加上團體傷害險,提供雙重保障。

不過,由於團體傷害險保費是根據平均入園人次計算,業者必須仰賴門票收入來支付保費,因此這類園區的門票通常會包含保費的費用在內,也因為門票收入多寡會影響投保預算,因此一般民間業者、規模不大的店家,幾乎都不會投保。

| 編輯推薦 | ||

財產保險 中秋94要烤肉! 但竟有6成5家庭沒保火險台灣的中秋節總是帶著一股濃濃的烤肉味,月圓人團圓,家家戶戶一邊賞月一邊烤肉,民眾大快朵頤之時,須留意... | 市場訊息 富邦人壽:協助經濟弱勢保戶 提供保單借款利率2.04%紓困方案 推動友善金融服務富邦人壽秉持以人為本之精神,為擴大協助經濟弱勢保戶,提供保單借款利率2.04%紓困方案,並以普惠金融... | 市場動態 勞保、勞退傻傻分不清楚 台灣保險教育不及格!根據調查,台灣青年族在「風險管理與保險」的素養遠不如投資、財務規劃等其他理財觀念更好,許多人搞不清楚... |